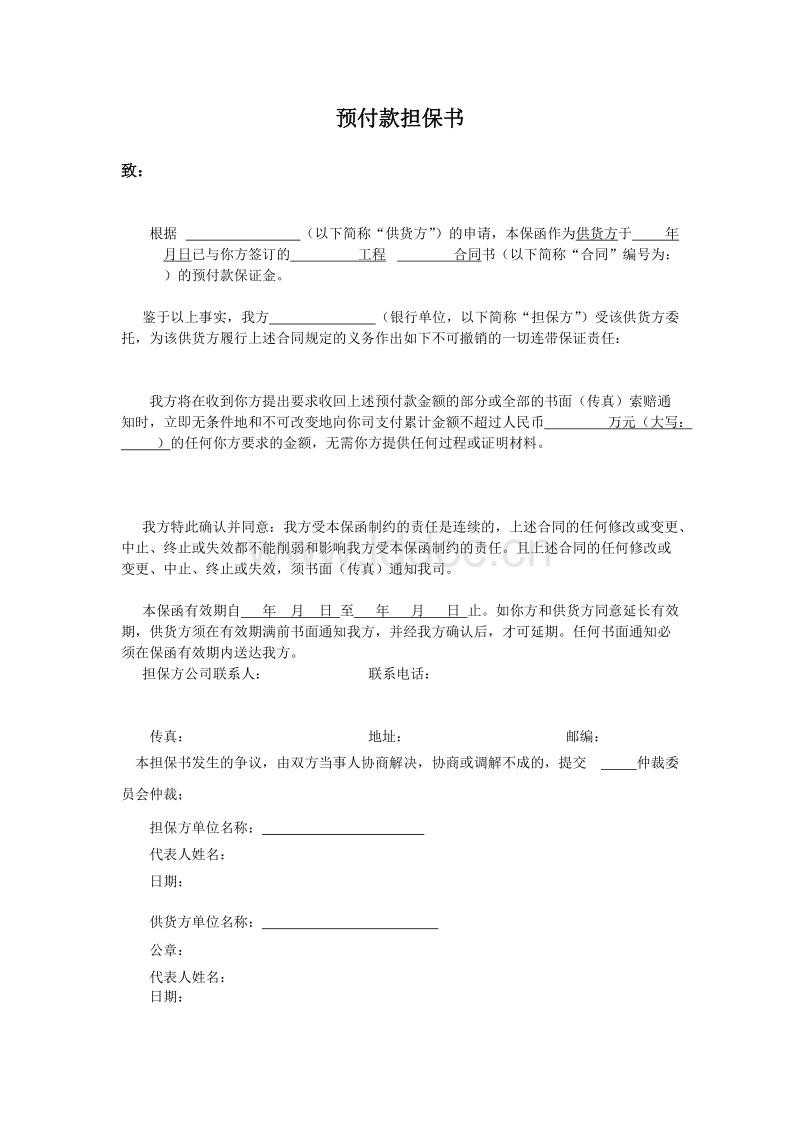

预付款保函和预收款退款保函的区别:预付款保函时施工方开给业主的,业务见函付预付款,施工方则要按照施工合同施工,若施工方违约,开函行将会将保函金额对应金额赔付给业务。预收款退款保函顾名思义方向相反,是业务开给施工方的,目前这种用到的比较少。

预付款保函风险有三个风险:

1、很可能出现预付款已大部分偿还,而保函额不减的局面,业主随时可能全额没收保函,而承包商却不拥有全额预付款(因为很可能在业主没收保函时,承包商已经偿还了部分预付款

2、保函的生效时间先于承包商收到的预付款,承包商在不知情的前提下,业主已经没收预付款保函而承包商未收到预付款。

3、预付款已经扣还完毕,而预付款保函没有及时撤销,让业主有机可乘,留下没收保函之机。

比较两种方案,第二种方案不占用授信额度,办理速度一周左右,自己走银行授信一个月左右,多数企业无法获得银行授信。另外,用授信办理银行保函,银行给的格式多为一般责任,且不能修改银行保函格式。用担保公司办理银行保函,格式可以修改,另外做投标类银行保函,费率低,速度快,适用于多家公司投标,更有优势。

而申请人是否违约,是要根据基础合同的规定以及实际履行情况来作出判断的,但这种判断显然不是件简单的事,经常要经过仲裁或诉讼才能解决其中的是非曲直。所以当从属性保函项下发生索赔时,担保人要根据基础合同的条款以及实际履行情况来确定是否予以支付。各国国内交易使用的保函基本上是从属性质的保函。