银行履约保函如何申请?

1、申请人向银行申请开立保函并提供有关资料;

2、银行进行调查、审查;

3、签定协议,落实保证金或反担保;

4、开立履约保函。

无条件银行保函;

银行见票即付,不需业主提供任何证据。业主在任何时候提出声明,认为承包商违约,而且提出的索赔日期和金额在保函有效期的限额之内, 银行即无条件履行保证,进行支付,承包商不能要求银行止付。当然业主也要承担由此行动引起的争端、仲裁或法律程序裁决的法律后果。

对银行而言,他们愿意承担这种保函,既不承担风险,又不卷入合同双方的争端。

无条件保函加重了承包人的履约风险

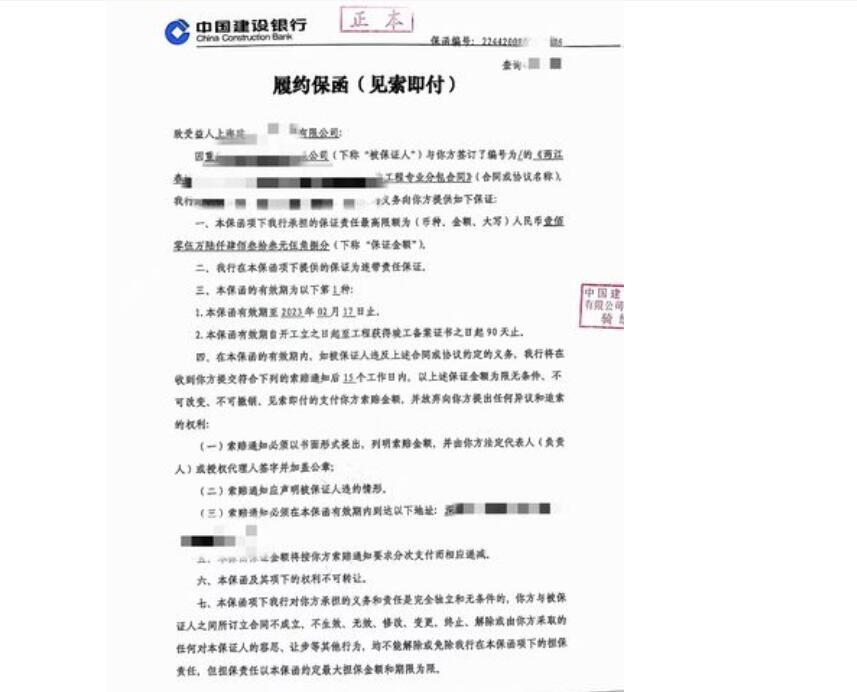

常见的履约保函有两种形式:附条件的保函和无条件保函。附条件的履约保函是指保函中附成就条件,银行(担保人)只有在这些条件出现时才向发包人支付保函数额。如约定违约条件,即要求发包人证明承包人违约及由于承包人违约给发包人造成的损失;也可是发包人提交某些文件,例如在工程未按期完成时提交显示工期延误的文件,而不用证明工程的延误是由于承包商的违约造成的。无条件履约保函是指银行在接到发包人以某种约定的通知形式要求时,即支付保函的数额。常见的发包人向银行发出“索赔通知书”,银行在接到通知后就必须支付保函额,而不论承包人是否存在异议。

发包人希望保函是无条件的,承包人则希望保函是附条件的。随着无条件履约保函在国际建设工程项目中越来越多地被使用,由此产生的争议也日渐增多。是否只要发包人提出要求就可获银行的支付,或是需要首先满足某些条件?需满足的条件是什么?是否只需提供某些文件或要以事实证明承包商已经违约?显而易见,如果发包人将无条件保函作为承包商履约保证的一项基本要求,承包人履约风险将会很大。

履约保函对于我们大部分老百姓而言,都是一个十分陌生的概念。其实,在社会经济发展过程当中,企业双方经常发生这样那样的产销合作,合作一般会订立契约,但尽管如此,风险依然存在,那么如何限度规避风险呢,企业双方可以把银行引入其中,进行担保,履约保函这个概念应运而生。