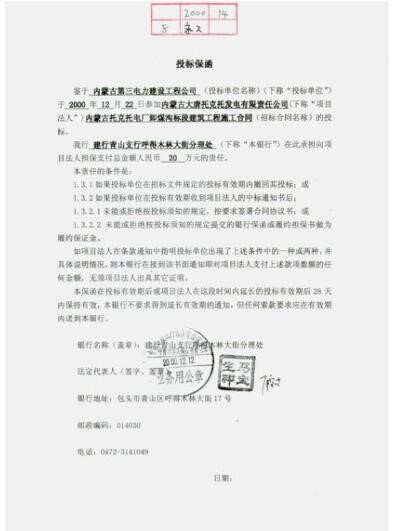

基本栏目

包括:保函的编号,开立日期,各当事人的名称、地址,有关交易或项目的名称,有关合同或标书的编号和订约或签发日期等。

责任条款

即开立保函的银行或其他金融机构在保函中承诺的责任条款,这是构成银行保函的主体。

银行仅负有对保函规定的单证在表面上进行谨慎审查的义务。根据国际商会1992年公布的《见索即付保函统一规则》和联合国1995年签订的《联合国独立性保函与备用信用证公约》规定,保证人虽不对受益人所提交的单证的正确性承担责任,但保证人首先应尽合理的谨慎,对单证在表面上是否适当进行审查,如单证是否齐全,只要所提交的单证经合理谨慎、审查符合保函规定的表面要求,保证人就应付款,即便单证的内容是虚假的,形式是伪造的。

根据委托书和反担保形成的追偿权。首先,委托人向担保行出具的委托书中应明确记载二项重要内容:一是委托担保行出具见索即付银行保函,二是承诺一旦担保人依据保函承担付款责任,委托人应无条件立即予以补偿。

其次,担保行还可以要求委托人以其财产或由第三人提供反担保。根据委托书和反担保函,担保人在承担担保责任后即可对委托人行使追偿权。若以财产为反担保物,则可以从该担保物的变卖价款中优先受偿。若由第三人提供保证,则可向反担保人追偿。

见索即付保函主要适用于国际融资、国际商务的担保等业务,与其它国内商务或融资时的担保有不同法律特征。根据中国担保法和担保法司法解释的规定,物的担保是由债务人本身提供的,物的担保优于人的担保;物的担保是由第三人提供时,债权人可以随意选择某一担保人承担责任。保证人在承担保证责任后,享有对担保物的代位求偿权。而在见索即付保函下,付款责任顺序通常在保函中事先规定,一般开立见索即付保函的银行承担付款人责任,并享有对抵押物代位求偿权,这一点,不同于一般的保证合同。