在日常生活中,我们可能根据对别人的信用程度决定是否跟他合作或者有金钱上的交易,也会根据商家的信用度来决定是否买其所生产的产品。在国际上,信用证也代表了个人的信用状况,这大大简化了国际交易。

什么是信用证?

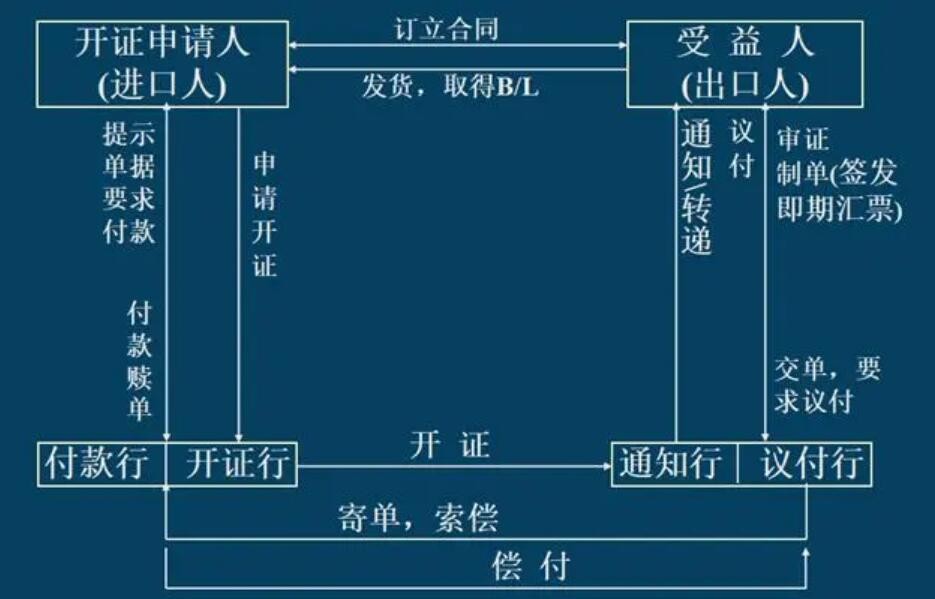

信用证是指开证银行应申请人的要求并按其指示向第三方开立的载有一定金额的,在一定的期限内凭符合规定的单据付款的书面保证文件。

国际信用证,有条件保证付款的证书,银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。

在国际贸易活动中,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行做为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。

信用证的通知:

1、通知行的责任

在大多数情况下,信用证不是由开证行直接通知受益人,而是通过其在受益人国家或地区的代理行,即通知行进行转递的。 通知行通知受益人的优点就是。通知行的责任是应合理谨慎地审核它所通知信用证的表面真实性。

2、信用证的传递方式

信用证可以通过空邮、电报或电传进行传递。设在布鲁塞尔的SWIFT运用出租的线路在许多个国家的银行间传递信息。大多数银行,包括中国的银行加入了这一组织。

3、 有效信用证的指示 当开证行用任何有效的电讯传递方式指示通知行,通知信用证或信用证的修改,该电讯将被认为是有效信用证文件或有效修改书,并且不需要再发出邮寄证实书。

国内和国际信用证的区别:

4、大类相同、小类大不相同:

国内信用证的种类就《结算办法》而言,首先限定在跟单信用证这个范围之内,主要有下列三种跟单信用证:即期付款信用证、延期付款信用证、议付信用证。没有小类之分。

国际信用证的种类就《统一惯例》而言,首先限定在一切跟单信用证及备用信用证这个范围之内,主要有以下五种信用证:即期付款信用证、延期付款信用证、承兑信用证、议付信用证及备用信用证。